浙大税务专业学位建设系列讲座第19期顺利举办

10

10 2024年9月27日,中南财经政法大学“文澜”学者特聘教授、博士生导师田彬彬教授受康笛副教授邀请,在9999js金沙老品牌紫金港校区9999js金沙老品牌530会议室作了“浙大税务专硕学位建设系列讲座”的第19期讲座,主题为“税制扭曲与资本配置效率:兼论财政金融的协同改革”。

康老师向同学们介绍田彬彬教授

讲座开始之前,主持人康笛老师对田彬彬教授的到来表示热烈欢迎。田彬彬教授是中南财经政法大学“文澜”学者特聘教授,博士生导师,国家级青年人才。研究方向为公共财政、实证税收以及发展经济学。研究成果见诸于《经济研究》、《管理世界》、《世界经济》、《经济学(季刊)》以及Journal of Economic Behavior and Organization等中英文权威期刊。主持国家自然科学基金面上项目、青年项目,以及教育部人文社科基金等多项省部级课题。获湖北省社会科学优秀成果一等奖、中国税务学会税收研究优秀成果一等奖、香樟经济学优秀论文奖等多项荣誉,兼任中国税务学会中青年税收研究会理事。。

田彬彬教授介绍讲座主题

讲座伊始,田彬彬教授首先介绍了讲座的主题:税制扭曲与资本协同效率:兼论财政金融的协同改革,希望通过分享研究过程中的进展和最新成果给税务专硕同学展示创作一篇优秀论文的思考过程。

在分享具体的研究内容之前,田彬彬教授首先介绍了进行这项研究的动机,分享了选题由来:一次与企业税务总监沟通的偶然契机,让田彬彬教授发觉了留抵退税政策可能存在的税制扭曲,财政资金存在释放给相对不缺钱企业的可能,于是产生了研究的起点。

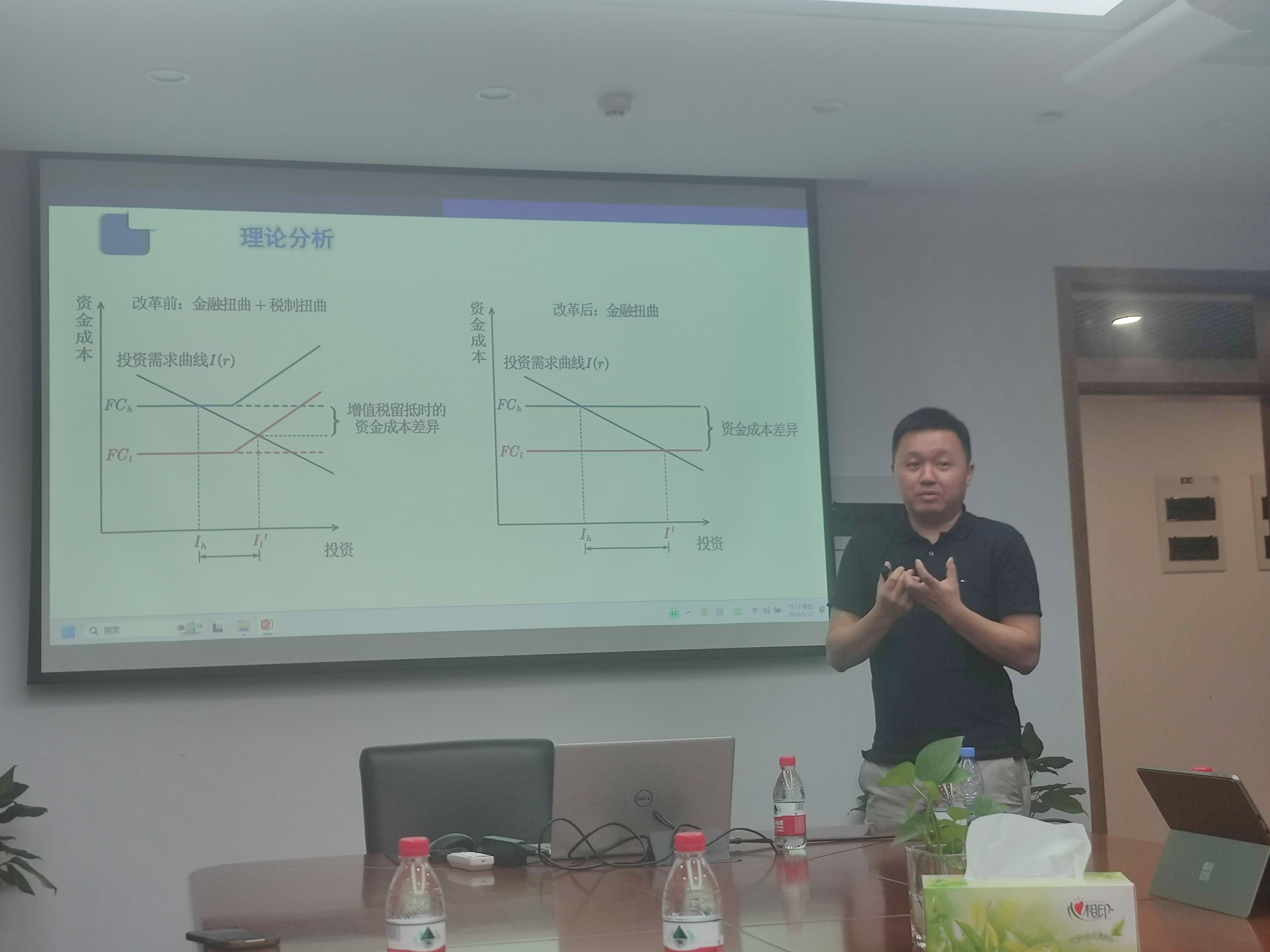

在分享中,田彬彬教授首先指出,增值税是中国的第一大税种,但其制度设计存在多方面的扭曲,包括:抵扣链条、多档税率、进项留抵扣等,且扭曲的方向基本一致,都导致了资金使用成本的差异。随后,田彬彬教授梳理了有关税制扭曲和资源配置效率的部分文献,提出了逻辑推理:留抵退税机制减少了税制本身对于企业资金的占用,缩小投资成本的分化,因而能够优化资本的配置效率。

田彬彬教授讲解理论分析

在互动环节,田彬彬教授与在场的李文健老师、康笛老师和同学们就税制扭曲对资本协同效率的作用机制进行了深刻的探讨。

田彬彬教授与康老师、李老师进行探讨

随后,田彬彬教授介绍了文章的实证模型和研究设计,揭示了留抵退税政策对企业投资和资本边际产出价值的影响:留抵退税政策对低效率企业的固定资产存量存在显著的促进作用,而对高效率企业的固定资产存量存在显著的抑制作用;相反,留抵退税政策对低效率企业资本边际产出存在显著抑制作用,而对高效率企业存在促进作用。

田彬彬教授解释实证结果

接着田彬彬教授为同学们进一步分析税制改革使得企业投资从原本的金融扭曲和税制扭曲双重影响转为金融扭曲的单一影响。田彬彬教授给出了“以毒攻毒”的贴切比喻来解释双重扭曲可能存在的相互抵消作用,而税制改革可能存在的预期外的政策后果。同样,田彬彬教授展示了支持该理论的实证证据,通过资产规模大小分组来验证金融扭曲的存在。最后,田彬彬教授分享了研究的结论与政策启示,包括:增值税留抵退税并没有显著改善资本配置效率;相比于高效率企业,低效率企业在改革之后的投资扩张更为明显;初始资本配置扭曲(金融扭曲)的存在是重要的原因,提出了财税金融协同改革的建议。

田彬彬教授进一步理论分析

本次讲座中田彬彬教授分享了自己的前沿研究成果,田教授的分享让同学们对于税制改革、留抵退税政策和资源配置等领域都有了更深刻的认识,有助于同学们提升自身科研能力和学术敏感度,也给同学们开展相关领域科研带来了深入启发,与会同学受益匪浅。